5 Trường Hợp KHÔNG Nên Mua Đất dự án HUD Bình Giang: Góc Nhìn Từ Người Đồng Hành Dự Án. Dự án HUD Bình Giang hiện đang là “thỏi nam châm” thu hút dòng tiền đổ về thị trường bất động sản Hải Dương nhờ quy hoạch bài bản và uy tín từ chủ đầu tư. Tuy nhiên, theo kinh nghiệm đồng hành trực tiếp tại dự án, tôi nhận thấy không phải ai cũng phù hợp để xuống tiền vào thời điểm này. Việc đầu tư theo cảm tính hoặc thiếu sự chuẩn bị về tài chính có thể khiến bạn rơi vào tình thế “mắc kẹt” vốn.

Trước khi quyết định ký hợp đồng đặt cọc, hãy cùng duchanhhudland.com phân tích 5 trường hợp cụ thể KHÔNG nên mua đất HUD Bình Giang để đảm bảo dòng vốn của bạn được đặt đúng chỗ và sinh lời bền vững.

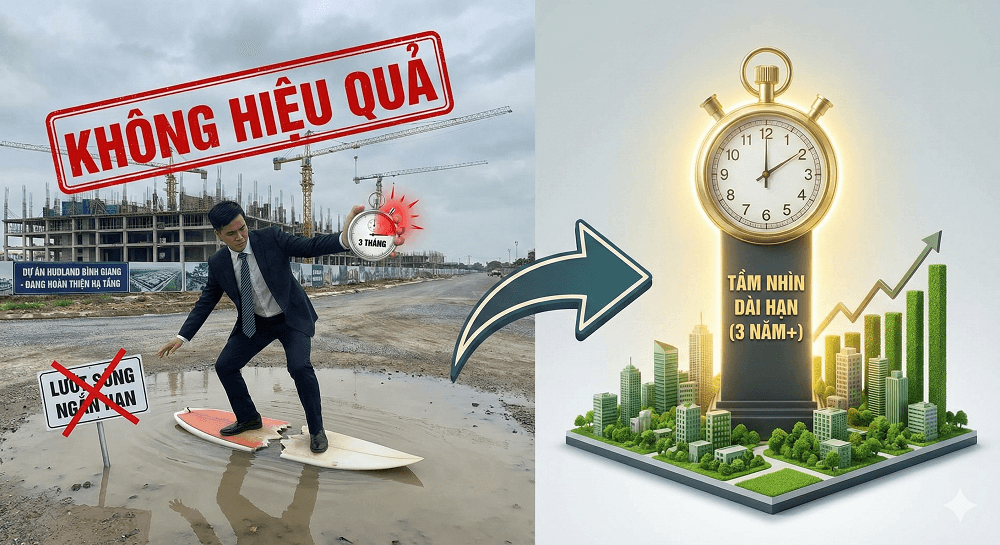

Nhà đầu tư lướt sóng ngắn hạn (dưới 6 tháng)

Nếu bạn đang tìm kiếm một dự án để “đánh nhanh rút gọn” trong vài tháng, HUD Bình Giang có thể không phải là lựa chọn tối ưu. Đây là khu đô thị quy mô, cần thời gian để hoàn thiện hạ tầng đồng bộ và thu hút dân cư về ở.

Đặc thù về “Điểm rơi” tăng giá của Khu đô thị lớn

HUD Bình Giang là một dự án quy mô lớn (Khu đô thị), không phải là đất đấu giá nhỏ lẻ hay đất dân xen kẹt. Với các dự án lớn, biểu đồ tăng giá thường đi theo hình bậc thang gắn liền với các cột mốc hạ tầng lớn, ví dụ:

- Hoàn thiện đường nội khu, điện nước.

- Xây dựng tiện ích (công viên, trường học).

- Bàn giao sổ đỏ/nhà.

- Dân cư bắt đầu về ở.

Tại sao 6 tháng là quá ngắn? Trong vòng chưa đầy 6 tháng, tiến độ thi công thực tế tại công trường thường khó có sự thay đổi đột biến (trừ khi dự án đang ở giai đoạn nước rút thần tốc). Nếu hạ tầng không thay đổi “ngoạn mục”, giá trị bất động sản sẽ đi ngang (sideway). Nhà đầu tư lướt sóng sẽ không có lý do (câu chuyện) để đẩy giá lên cao hơn kỳ vọng.

Áp lực cạnh tranh từ chính Chủ đầu tư (CĐT)

Đối với các dự án lớn, CĐT thường chia nhỏ thành nhiều giai đoạn mở bán.

- Nếu bạn mua đợt 1 và muốn bán lại sau 3-4 tháng (lướt cọc hoặc lướt sóng ngắn), bạn sẽ vấp phải sự cạnh tranh từ chính “hàng mới” của CĐT trong các đợt mở bán tiếp theo hoặc hàng tồn của đợt cũ.

- Nếu thị trường không cực kỳ “sốt nóng”, người mua sau thường có xu hướng chọn mua trực tiếp từ CĐT để hưởng tiến độ thanh toán giãn hoặc ưu đãi vay ngân hàng, thay vì mua lại từ bạn và phải thanh toán một cục lớn. Điều này làm tính thanh khoản (khả năng bán nhanh) bị giảm sút nghiêm trọng.

Giá trị thực chưa hình thành (Vấn đề về Dòng tiền)

Câu nói “Cần thời gian thu hút dân cư về ở” là mấu chốt quan trọng.

- Bất động sản chỉ tăng giá bền vững khi có giá trị sử dụng (có người ở, kinh doanh, cho thuê được).

- Trong ngắn hạn 6 tháng, một khu đô thị mới thường vẫn ngổn ngang công trường, bụi bặm, chưa thể ở hay kinh doanh ngay. Điều này có nghĩa là bạn chỉ bán được “kỳ vọng” cho người khác.

- Nếu thị trường bất động sản chung đang trầm lắng hoặc đi ngang, dòng tiền đầu cơ sẽ biến mất. Lúc này, không có “người đến sau” mua lại sự kỳ vọng đó, và bạn sẽ bị mắc kẹt vốn.

Rủi ro về chi phí vốn và biên lợi nhuận

- Chi phí giao dịch: Khi lướt sóng ngắn, biên lợi nhuận của bạn thường mỏng. Bạn phải trừ đi phí môi giới, phí sang tên chuyển nhượng (nếu đã vào hợp đồng mua bán), thuế thu nhập cá nhân.

- Rủi ro chôn vốn: Nếu sau 6 tháng không ra được hàng, bạn buộc phải gồng lãi vay (nếu dùng đòn bẩy tài chính) hoặc chôn vốn vào đó, biến khoản đầu tư ngắn hạn thành dài hạn bất đắc dĩ. Đối với dân lướt sóng chuyên nghiệp, việc bị “kẹp hàng” là rủi ro lớn nhất.

Người mua sử dụng đòn bẩy tài chính quá lớn

Vay ngân hàng để đầu tư bất động sản là một “con dao hai lưỡi”. Với một dự án có quy mô và lộ trình phát triển rõ ràng như HUD Bình Giang, việc lạm dụng đòn bẩy vượt quá khả năng chi trả là rủi ro lớn nhất mà tôi muốn cảnh báo khách hàng.

- Áp lực từ lãi suất thả nổi: Đa số các gói vay hiện nay chỉ ưu đãi lãi suất trong 12 tháng đầu. Sau đó, lãi suất sẽ thả nổi theo thị trường. Nếu bạn vay trên 70% giá trị lô đất, chỉ cần lãi suất biến động tăng 1-2%, số tiền lãi phải trả hàng tháng có thể tăng vọt, vượt quá sức chịu đựng của thu nhập cố định.

- Độ trễ của hạ tầng và thanh khoản: Đất nền dự án cần thời gian để hoàn thiện hạ tầng. Nếu bạn vay vốn với mục tiêu “lướt sóng” để trả nợ ngay nhưng thị trường đi ngang, bạn sẽ rơi vào tình thế “kẹt vốn”. Lúc này, tiền đất chưa tăng kịp để bù đắp chi phí lãi vay.

- Rủi ro “ngộp” theo tiến độ thanh toán: Dự án HUD thường thu tiền theo từng giai đoạn. Nếu bạn dùng đòn bẩy để đóng đợt đầu nhưng không dự phòng được dòng tiền cho các đợt tiếp theo, bạn đứng trước nguy cơ phải bán tháo, cắt lỗ sâu để tất toán nợ vay.

Lời khuyên từ Duchanh: Tại HUD Bình Giang, ngưỡng an toàn nhất là tỷ lệ vay không quá 50% giá trị lô đất và số tiền trả gốc lãi hàng tháng không vượt quá 40% tổng thu nhập của gia đình bạn.

Bảng phân tích dòng tiền an toàn (duchanh)

| Mức độ vay vốn | Rủi ro tài chính | Lời khuyên từ Duchanh |

|---|---|---|

| Dưới 30% | Rất thấp, tâm lý thoải mái. | Phù hợp đầu tư dài hạn 3-5 năm. |

| 30% – 50% | Trung bình, cần dòng tiền ổn định. | Ngưỡng tối ưu để tối đa hóa lợi nhuận. |

| Trên 70% | Rất cao, dễ dẫn đến “ngộp” vốn. | KHÔNG NÊN mua nếu không có tài sản dự phòng. |

Khách hàng kỳ vọng sự sầm uất ngay lập tức

HUD Bình Giang là một dự án quy hoạch bài bản cho tương lai. Nếu bạn muốn mua để mở cửa hàng kinh doanh ngay trong tháng tới hay mong chờ một khu phố nhộn nhịp như trung tâm Hà Nội hay TP. Hải Dương hiện hữu, bạn sẽ thất vọng.

- Lời khuyên: Hãy xác định đây là khoản đầu tư cho tầm nhìn 2-5 năm khi các tiện ích nội khu và hạ tầng kết nối hoàn thiện.

Người mua không tìm hiểu kỹ về pháp lý và quy hoạch

Dù HUD là chủ đầu tư uy tín, nhưng mỗi phân khu, mỗi lô đất đều có những đặc điểm pháp lý (thời hạn cấp sổ, quy định xây dựng) khác nhau. Nếu bạn không tự mình kiểm tra quy hoạch chi tiết 1/500, bạn có thể chọn nhầm vị trí không phù hợp với mục đích sử dụng.

Khách hàng có tâm lý “Sợ rủi ro tuyệt đối”

Trong đầu tư, không có gì là 100%. Nếu bạn là người chỉ yên tâm khi gửi tiết kiệm ngân hàng và luôn lo lắng về những biến động nhỏ của thị trường bất động sản, việc sở hữu đất nền lúc này sẽ gây áp lực tâm lý nặng nề cho bạn.

Bảng tóm tắt đối tượng nên cân nhắc (duchanh)

| Đối tượng khách hàng | Lý do nên cân nhắc lại |

|---|---|

| Nhà đầu tư lướt sóng | Cần thời gian để biên độ giá tăng theo hạ tầng. |

| Người vay vốn > 70% | Rủi ro áp lực nợ vay và lãi suất thả nổi. |

| Người cần kinh doanh ngay | Cần thời gian để hình thành cộng đồng cư dân. |

| Người mua theo cảm xúc | Dễ chọn sai vị trí nếu không nắm rõ quy hoạch. |

| Người có khẩu vị an toàn thấp | Bất động sản luôn có tính chu kỳ và biến động. |

Hy vọng bài viết này giúp bạn có cái nhìn thực tế nhất trước khi quyết định đầu tư. Đừng quên theo dõi duchanhhudland.com để cập nhật những thông tin mới nhất về dự án.